오늘은 이자소득지급명세서를 정리하다가 특이한(?) 실무 케이스가 있어서 정리해보았습니다.

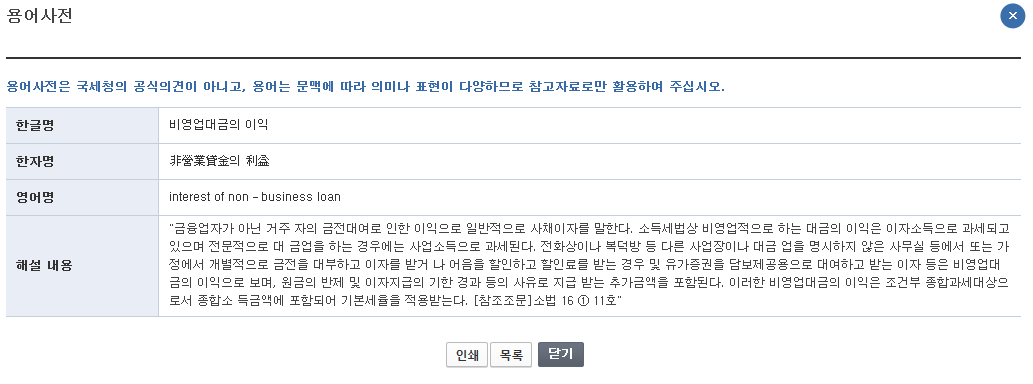

비영업대금의 이익이란 무엇인가?

홈택스 용어사전을 살펴볼게요.

쉽게 말하자면 은행처럼 금전을 목적으로 하지 않는 주체(법인 or 개인) 금전을 대여함으로써

발생하는 이자라고 생각하시면 됩니다.

[과세방법]

돈을 빌린 사람이 이자를 지급하는 경우 이자금액의 소득세(25%)와 지방소득세(2.5%)를 다음 달 10일까지

원천 신고합니다.

여기서 궁금증이 발생합니다.

법인이 이자를 지급하는 주체라면 원천세 신고를 진행하는데 어려움이 없습니다. 근데 개인이 이자를

지급하면 애매해지는 상황이 발생하게 되죠.

그렇다면 법인이 개인에게 돈을 빌려주고 이자를 수취할 시 어떻게 "원천대리신고"를 하는지

살펴보도록 하겠습니다.

[비영업대금의 이익 원천신고(법인이 개인에게 대여 시)]

원천징수 의무자는 지급 시점에 원천징수를 해야 합니다.

근데 의무자가 "개인"인 경우는 어떻게 해야 할까요?

위 법인세법에 파란 박스 73조 4항을 보시면

원천징수의무자를 대리할 수 있다고 되어있습니다.

즉 법인에서 개인이 법인에게 지급한 이자를 대리 신고하여 원천납부를 해야 합니다.

먼저 일반전표 분개를 살펴보면 아래와 같습니다.

[비영업대금의 이익 원천대리신고 시 일반전표 입력방법]

개인은 법인에 이자를 지급할 때 원천징수 전 금액(소득세 지방소득세 27.5%를 공제하기 전 금액)으로 입금을

받고 법인은 선납세금과 예수금을 동시에 잡습니다.

선납세금은 법인결산 시 선납한 세금이 될 테고 예수금은 원천세 신고대리에 따라 신고 납부해야 할

금액입니다.

자 다음은 이자 배당소득자료 입력 화면입니다.

[비영업대금의 이익 원천대리신고 시 이자배당소득자료 입력방법]

여기서 유의해야 할 점이 있습니다.

"소득자명"은 신고를 대리해주는 회사(이자를 받는 법인)가 됩니다.

지급하는 개인을 입력하는 게 아니에요!!!!

반드시 기타(이자배당)소득자 입력에서 대리신고해주는 법인의 정보로 신고 진행하셔야 합니다.

원천세 신고를 수입시기에 맞춰하지 않으면 가산세가 발생할 수 있습니다.

원천세 가산세는 아래 링크를 통해 확인해 주세요.

https://taxmonster.tistory.com/11

원천징수 세율, 원천세 가산세

가산세 2번째 시간! 원천징수 세율과 원천세 신고 가산세에 대해 살펴보려고 합니다. 각 소득의 원천징수 세율은 아래와 같습니다. [원천징수 세율] [원천세 가산세] 앞 포스팅에서 언급한 바와

taxmonster.tistory.com

참고로 법인세법 97조에 의거 원천징수세액이 1천 원 미만인 경우 법인세를 징수하지 않습니다.

기타 다른 소득의 소액부 징수는 아래 링크를 참고해주세요.

https://taxmonster.tistory.com/19

소액부징수(일용직 세금, 아르바이트 세금)

아는 지인이 자영업을 한다고 해서 일용직 소액부징수를 살펴보다 전체적으로 한번 찾아보게되서 포스팅합니다. ■ 소액부징수란? -간단히 얘기하면 소득에 세율을 곱한 값이(납부해야 할 세금

taxmonster.tistory.com

자 오늘은 비영업대금의 이익 법인이 개인으로부터 받는 경우의 원천세 신고방법을 살펴보았습니다.

요즘 결산에 연말정산에 정신없어서 자주 포스팅을 못하네요 ㅠ.ㅠ

좋은 정보로 다시 찾아오겠습니다. 모두 파이팅합시다!

BYe BYe.

'세법회계 part' 카테고리의 다른 글

| 더존 스마트A 단축키 (2) | 2021.02.10 |

|---|---|

| 접대비 한도(적격증빙없는 접대비 3만원) (0) | 2021.02.03 |

| 현금배당 회계처리 (1) | 2021.01.26 |

| 2월의 세무일정 (3) | 2021.01.25 |

| 간이과세배제 (0) | 2021.01.19 |

댓글